Szczegółowe porównanie kont bankowych: mBank vs Nest Bank? Gdzie będzie taniej? Jaki bank ma wyższe oprocentowanie lokat? Gdzie można zarobić więcej w promocjach? Analiza porównawcza oraz opinie użytkowników obu banków.

Na polskim rynku działa kilkadziesiąt banków komercyjnych o profilu uniwersalnym. Należą do nich m.in. mały Nest Bank i rynkowy gigant mBank.

Nest Bank, należący do brytyjskiego funduszu private equity AnaCap, oficjalnie działa od roku, ale jego korzenie sięgają połowy lat 90. Wtedy bowiem zaczął działać Polski Bank Przedsiębiorczości, którego podmiot kierowany przez Michała Kulczyckiego jest prawnym następcą. Podstawowym rachunkiem osobistym w ofercie banku jest Nest Konto.

Jeszcze dłuższą historię ma instytucja kontrolowana przez niemiecki Commerzbank. Jego mBank powstał na bazie Banku Rozwoju Eksportu, który ruszył w 1986 r. mBank jest pionierem bankowości internetowej w Polsce, a jego eKonto to sprawdzone i od wielu lat rozwijane konto osobiste.

Nest Konto Nest Banku, jak i eKonto mBanku to rachunki, które cały czas zajmują czołowe miejsca w wielu rankingach. Oba konta mają swoje zalety i wady. Na pewno nie zadowolą wszystkich klientów, bo każdy ma inne wymagania i potrzeby finansowe. Dlatego wybór banku, w którym chcemy otworzyć rachunek bieżący, należy dobrze przemyśleć. W niniejszej recenzji postaramy się ten wybór ułatwić, porównując kluczowe elementy obu rachunków.

Porównanie opłat

Opłaty to dla wielu osób kluczowy czynnik wyboru. Poniżej porównaliśmy ze sobą te najważniejsze, jakie trzeba ponieść podczas normalnego użytkowania konta bankowego.

Podstawowe opłaty za konto w Nest Banku i mBanku

Tańsze, a właściwie – zupełnie darmowe, konto osobiste oferuje Nest Bank. W dodatku nie wymaga on od klienta spełniania żadnych warunków. Oprócz tego jeszcze tylko dwie inne instytucje finansowe proponują ROR o takich parametrach.

Posiadacz Nest Konta nie płaci m.in. za prowadzenie rachunku, obsługę karty, wypłaty ze wszystkich bankomatów w kraju ani za obsługę kasową w oddziałach. Może też korzystać bez dodatkowych opłat z wpłatomatów największej sieci tych urządzeń (Euronet).

Na tym polu mBank wypada już gorzej. Co prawda eKonto Standard prowadzone jest za darmo, ale występuje opłata warunkowa za kartę. Można jej uniknąć po wykonaniu pięciu płatności bezgotówkowych w miesiącu.

Instytucja zarządzana przez Cezarego Stypułkowskiego nakłada też sporo ograniczeń przy wypłatach z obcych bankomatów. Klient zapłaci nawet za pobranie gotówki z urządzeń własnych, o ile będzie to kwota mniejsza niż 100 zł. Ograniczenie to dotyczy również posiadaczy abonamentu na bezprowizyjne wypłaty z obcych bankomatów.

Ale są sposoby, by je obejść. Jakie?

- Wypłata Blikiem, czyli telefonem bez użycia karty. W ten sposób posiadacz eKonta Standard podejmie gotówkę bez prowizji z każdej maszyny, która obsługuje Blika (obecnie współpracuje z nim 2/3 istniejących w Polsce bankomatów).

- Cash-back. Wypłata z kasy sklepowej przy okazji zakupów przyda się zwłaszcza wtedy, gdy będziemy potrzebować drobnych.

Nieumiejętne korzystanie z konta mBanku może sprawić, że jego posiadacz poniesie spore koszty miesięczne. Przykładowo: za cztery wypłaty z urządzeń innych niż własne, Euronetu, Planet Cash i BZ WBK klient zapłaci łącznie 28 zł, a za cztery wypłaty poniżej 100 zł z maszyn własnych – 5,2 zł.

powrót do menu ↑Konto wspólne

Zarówno Nest Konto, jak i eKonto Standard dostępne są również w wariancie wspólnym. W obu bankach ich prowadzenie nic nie kosztuje.

Jednak współposiadacze eKonta Standard muszą się liczyć z warunkowymi opłatami za wydane do rachunku plastiki. Kontrolowany przez Commerzbank podmiot naliczy po 4 zł za każdą kartę, jeśli posiadacz nie wykona nią min. pięciu płatności bezgotówkowych w miesiącu.

Zatem w tej kwestii oferta Nest Banku także jest tańsza niż mBanku.

powrót do menu ↑Lokaty i oprocentowanie

Oba banki oferują klientom standardowe produkty oszczędnościowe takie jak rachunki oszczędnościowe oraz lokaty na różne okresy zapadalności. Główne pytanie zatem brzmi gdzie otrzymamy jako klienci wyższe oprocentowanie – w Nest Banku czy mBanku?

Oprocentowanie lokat i kont oszczędnościowych w Nest Banku i mBanku

Nest Bank to jedna z tych instytucji, którą zdecydowanie warto polecić osobom szukającym dobrego miejsca dla swych oszczędności.

Podmiot kontrolowany przez AnaCap oferuje atrakcyjne stawki nie tylko nowym, ale też dotychczasowym klientom (Nest Lokata Nowe Środki). Tym, którzy związali się z nim jeszcze na długo przed rebrandingiem ze Smart Banku przeprowadzonym jesienią 2016 r., nalicza na koncie oszczędnościowym korzystniejsze odsetki (WIBOR 3M + 0,5 zamiast WIBOR 3M – 0,5).

Nest Bank nagradza lojalnych konsumentów, czyli przelewających wynagrodzenie, poprzez podwyższenie oprocentowania lokat (Nest Lokata Lojalna). Premiuje też tych, którzy systematycznie odkładają z myślą o dzieciach (rachunek Nest Rodzinne Oszczędności z bonusem sięgającym 30 proc. wpłaconych kwot).

Obie instytucje kuszą nowych klientów otwierających ROR wysoko oprocentowanymi depozytami. W Nest Banku stawka na takiej lokacie jest odrobinę wyższa niż w mBanku (4 vs 3,5 proc.) Na obu można ulokować nie więcej niż 10 tys. zł i obie trwają trzy miesiące.

Oba banki mają w swojej ofercie lokaty na nowe środki. Jednak ich opłacalność w Nest Banku jest zdecydowanie większa niż w mBanku (2,7 vs 1,5 proc.).

Również w kategorii standardowych depozytów o wiele lepiej wypada podmiot, na czele którego stoi Marek Kulczycki. Przeciętny kupon jest tam trzy-czterokrotnie większy niż w „ikonie mobilności”.

powrót do menu ↑Bankowość elektroniczna

Na tym polu bezsprzecznie wygrywa mBank. Jego bankowość internetowa, rozbudowywana od wielu lat, jest bardzo zaawansowana. Umożliwia nie tylko realizację podstawowych operacji na rachunku bieżącym, ale też daje dostęp do wielu narzędzi inwestycyjnych.

Wersja demonstracyjna bankowości internetowej mBanku

Z poziomu systemu transakcyjnego można:

- otworzyć rejestr funduszy inwestycyjnych,

- kupować ubezpieczenia,

- inwestować na giełdzie,

- inwestować na emeryturę w ramach III filaru (IKE w formie funduszy albo konta oszczędnościowego),

- zakładać lokaty strukturyzowane,

- uzyskać kredyt – umowę zawiera się kanałem elektronicznym, czyli np. wpisując przesłany kod SMS albo potwierdzeniem push w smartfonie (w przypadku klientów ze stałymi wpływami decyzja kredytowa wydawana jest w 15 minut).

Bardzo przydatną funkcjonalnością jest mTransfer. Pod tym pojęciem kryje się automatyczne uzupełnianie formatek przelewów podczas zakupów internetowych. W branży funkcjonalność określana jest jako pay-by-link. Płacąc w ten sposób, jako źródło środków można wskazać: ROR, kartę kredytową, kredyt gotówkowy, limit odnawialny (o ile posiada się te produkty).

Klient zalogowany do serwisu transakcyjnego, może nawiązać połączenie z konsultantem w formie rozmowy wideo, audio bądź czatu. Ten mający głównie informacyjny charakter kanał kontaktu nie wymaga już podawania danych identyfikacyjnych. Doradcy online pracują 24/7, również w dni ustawowo wolne.

Bankowość internetowa mBanku jest bardzo ergonomiczna. Przykładowo wyszukiwanie operacji w historii nie wymaga zbytniego klikania ani wpisywania dat – wystarczy przesunąć suwak w odpowiednią stronę. To spowoduje, że na ekranie pojawią się wszystkie transakcje z danego okresu.

Bardzo przydatne są też wykresy pokazujące wielkość zysku dla określonej kwoty, którą chcemy wpłacić na lokatę. W analizie uwzględniane są również potencjalne dochody z konta oszczędnościowego dla danego okresu.

Całość działa szybko i sprawnie. Platforma ma przyjazną dla oka szatę graficzną.

Na tym tle dość ubogo prezentuje się bankowość internetowa Nest Banku. System działa wolno. Bardzo często się zawiesza na dłuższą chwilę. Umożliwia wykonanie tylko podstawowych operacji na rachunku. Wyszukiwanie w nim transakcji jest nieco siermiężne. Żeby pobrać wyciągi, trzeba korzystać z zewnętrznego serwisu i używać osobnych danych do logowania.

Wersja demonstracyjna bankowości w Nest Banku

Także wygląd platformy transakcyjnej pozostaje wiele do życzenia. Sprawia wrażenie, jakby był z minionej epoki. Nie można go zmienić ani dostosować wyświetlanych informacji, np. kolejności sekcji, do swoich preferencji.

Bankowość elektroniczną Nest Banku można za to pochwalić za licznik, który pokazuje, ile czasu pozostało do najbliższej sesji wychodzącej (funkcjonalność uaktywnia się po wejściu w zakładkę przelewy). To jedna z nielicznych przewag nad mBankiem w obszarze systemu transakcyjnego.

Tę niską ocenę bankowości elektronicznej Nest Banku nieco łagodzi fakt, że podmiot zarządzany przez Marka Kulczyckiego wdrożył płatności mobilne Android Pay. Dzięki temu posiadacze smartfonów mogą nimi płacić za zakupy w sklepach.

powrót do menu ↑Promocje i bonusy

Ile można zarobić na posiadaniu obu kont? mBank systematycznie organizuje promocje, w ramach których nowi klienci mogą uzyskać zwrot części wydatków opłaconych kartą albo telefonem. Nest Bank niekiedy kusi bonami do sklepów Biedronka, drogerii Rossmann albo jednorazowymi premiami, ale zwykle ogranicza pulę nagród, np. do pierwszego tysiąca osób.

mBank: do 160 zł zwrotu za płatności bezgotówkowe

| Promocja | eKonto z premią - I edycja |

|---|---|

| Do kiedy można przystąpić? | do 19 sierpnia 2018 r. |

| Dla kogo? | dla nowych klientów |

| Jak trudno uzyskać? | łatwo |

| Ile można zyskać? | do 160 zł |

W trwającej do 19 sierpnia 2018 r. I edycji akcji „eKonto z Premią” nowi klienci mBanku mogą uzyskać łącznie 160 zł (do 30 zł miesięcznie przez pięć miesięcy). By otrzymać premię za transakcje za dany miesiąc, muszą:

- zasilić ROR jednorazowo min. 1 tys. zł,

- przynajmniej raz zalogować się do aplikacji mobilnej.

Premia przyznawana jest za wszystkie transakcje, które nie zostaną anulowane wg poniższego schematu:

Premia przyznawana jest za wszystkie transakcje, które nie zostaną anulowane wg poniższego schematu:

- 10 zł za min. 5 transakcji

- 20 zł za min. 10 transakcji

- 30 zł za min. 15 transakcji

Otrzymanie maksymalnego zwrotu za dany miesiąc wymaga dokonania minimum 15 transakcji bezgotówkowych na dowolną kwotę. Dla większości przeciętnych klientów regularnie płacących kartą lub telefonem w sklepach będzie to osiągalne.

Dodatkową premię 10 zł otrzymasz za wpływ na rachunek do regularnego oszczędzania “Moje cele”, jeżeli do końca miesiąca następującego po miesiącu od otwarcia eKonta otworzysz rachunek do regularnego oszczędzania Moje cele i wykonasz na nim minimum 1 transakcję.

Ponadto w ramach programu poleceń mbanku klient ma możliwość zyskania dodatkowych 100 zł za polecanie konta osobistego mbanku znjomym.

Nest Bank: premia za systematyczne oszczędzanie od 2 do 30%(!)

To nie koniec korzyści z posiadania konta w Nest Banku. Na premię mogą liczyć również ci, którzy zdecydują się regularnie i długoterminowo odkładać zadeklarowaną kwotę na rachunku Nest Rodzinne Oszczędności.

| Promocja | Nest Rodzinne Oszczędności z premią |

|---|---|

| Do kiedy można przystąpić? | do odwołania |

| Dla kogo? | dla wszystkich |

| Jak trudno uzyskać? | średnio trudno |

| Ile można zyskać? | dodatkowa premia od 2 do 30% rocznie |

W zamian za:

- comiesięczne wpłaty (min. 50 zł),

- wyrażenie i nieodwołanie zgód marketingowych,

- utrzymanie zadeklarowanego salda wpłat (np. min. 600 zł rocznie dla wariantu ze składką 50 zł),

można raz w roku otrzymać nieopodatkowany bonus. Jego wysokość zależy od długości okresu oszczędzania (do wyboru 5-10-15 lat) i liczby dzieci. Posiadanie tych ostatnich należy udokumentować, przedstawiając w banku jeden z dokumentów: skrócony akt urodzenia, dowód osobisty, paszport, legitymacja szkolna, karta dużej rodziny, dokument potwierdzający bycie opiekunem prawnym malucha.

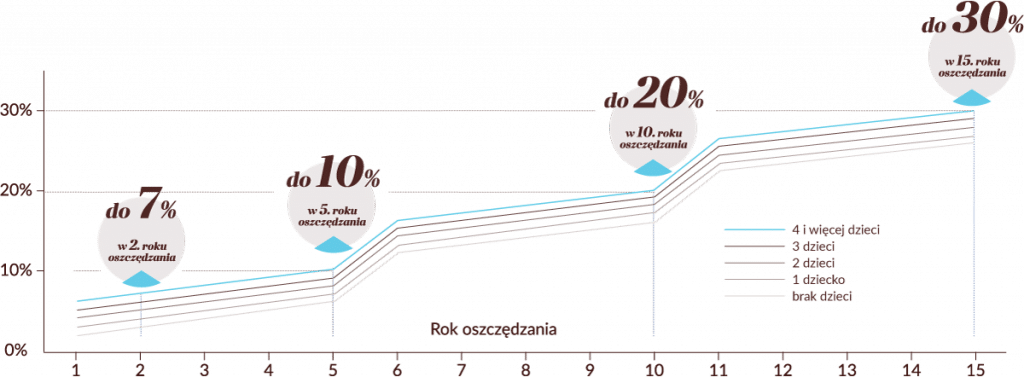

Im dłużej odkładamy i więcej wychowujemy pociech, tym większą premię przyznaje bank. Po pierwszym roku wynosi ona od 2 (brak dzieci) do 6 proc. (czworo i więcej dzieci) wpłaconych środków i stale rośnie. Po piątym roku jest to od 6 do 10 proc., po 10 latach – od 16 do 20 proc. Maksymalna nagroda, przyznawana po 15 latach, wynosi od 26 do 30 proc. wpłaconych przez ten czas środków.

Ale żeby nie było tak pięknie, bank limituje kwotę objętą mechanizmem promocyjnym do 36.000 zł (180 miesięcy po 200 zł lub 120 miesięcy po 300 zł albo 60 miesięcy po 600 zł), a możliwy do uzyskania bonus – do 5760 zł. Można przelewać więcej, ale dodatkowe środki nie będą zaliczane do promocji.

Ponadto od wpłaconych środków naliczane są podlegające podatkowi Belki odsetki, jak na zwykłym koncie oszczędnościowym. Obecnie jest to 1,2 proc. w skali roku (WIBOR 3M – 0,5). Zatem nadwyżkowe zasilenia nie marnują się i też pracują. Poza tym można je bezkarnie wypłacać, gdyż nie powoduje to utraty gratyfikacji.

Dzięki nagrodzie za regularność rośnie efektywna stawka na koncie Nest Rodzinne Oszczędności. Ze standardowych 1,2 proc. odsetki rosną do 3,06 proc. w wariancie pięcioletnim, 3,18 proc. – 10-letnim i 3,14 proc. – 15-letnim, zakładając niezmienność stóp procentowych.

W obecnych realiach to bardzo dobry wynik. Pamiętajmy też, że wraz ze wzrostem WIBOR-u zwiększy się też efektywna stopa zwrotu na koncie.

Przykładowo: przy dwójce dzieci i wpłatach po 100 zł przez pięć lat zgromadzimy zamiast 6.150,6 zł o 480 zł więcej (+7,8 proc.). Przy wpłatach po 200 zł i jednym dziecku dodatkowy zysk wyniesie 840 zł (+6,8 proc.), czyli 13.141,2 zł zamiast 12.301,2 zł.

Nest Bank vs mBank – porównanie: zalety i wady

Gdzie zatem lepiej otworzyć konto osobiste – w Nest Bank czy mBank ?

Wbrew pozorom nie ma prostej odpowiedzi na to pytanie. Każdy wybór ma swoje zalety i wady. Opinie są różne. Tak naprawdę wszystko zależy od tego, jakim typem klienta jesteśmy i jakie mamy priorytety w temacie usług bankowych.

| Nest Bank | mBank | |

|---|---|---|

| Bank |  |

|

| ZALETY |

|

|

| WADY |

|

|

| Zakładanie konta online | Załóż Nest Konto | Załóż eKonto |

Jeśli zależy nam na niskich (zerowych) kosztach utrzymania rachunku, chcemy swobodnie wypłacać pieniądze ze wszystkich bankomatów i korzystnie lokować oszczędności, lepszym wyborem będzie Nest Bank. Szczególnie poleca się go:

- osobom bez stałych dochodów,

- rodzinom,

- chcącym efektywnie oszczędzać.

Jeśli jesteśmy łowcami okazji, bardziej lubimy wydawać, niż oszczędzać, i liczymy na w miarę szybki zarobek, lepsze będzie ekonto mBanku. Dzięki money-backowi można w pięć miesięcy odzyskać nawet 150 zł. Oczywiście, pod warunkiem bycia nowym klientem.

Konto w mBanku będzie lepszym rozwiązaniem także dla tych, którzy w jednym miejscu chcą mieć centrum zarządzania finansami. Z poziomu systemu transakcyjnego mBanku takie osoby mogą kontrolować wydatki bieżące, podejmować różnorakie inwestycje oraz oszczędzać na emeryturę z ulgą podatkową.

mBank operuje głównie w większych miastach. Sporo jego punktów znajduje się w centrach handlowych. Jeśli więc większość spraw finansowych wolimy załatwiać w oddziale i mieszkamy na obszarze wielkomiejskim, bliżej nam będzie do instytucji kierowanej przez Cezarego Stypułkowskiego.

Jednak to na prowincji częściej można spotkać przedstawiciela Nest Banku. Działa on w wybranych miastach powiatowych (np. Żagań, Lubań), a nawet w miasteczkach (np. Bogatynia).

Nic nie stoi na przeszkodzie, by otworzyć oba rachunki, zwłaszcza że ich prowadzenie jest darmowe i nie trzeba do nich zamawiać karty.

W takim układzie mBank mógłby być bankiem pierwszego wyboru, do którego przelewalibyśmy pensję i z którego dokonywalibyśmy rozliczeń (zakupy, rachunki), natomiast Nest Bank służyłby do lokowania oszczędności.

powrót do menu ↑Opinie użytkowników o mBanku i Nest Banku

A jaki wg was bank ma lepsze konto osobiste? mBank czy Nest Bank? Dla jakiego typu klienta jest najlepszy dany bank? Prosimy o Wasze opinie i recenzje, w szczególności osób, które miały z oba bankami do czynienia.

Sporo opinii aktualnych użytkowników można także znaleźć w dedykowanych obu kontom, szczegółowych recenzjach:

eKonto do Usług

eKonto to podstawowy rachunek rozliczeniowy przeznaczony dla osób pełnoletnich. Możliwość otrzymania nawet 800 zł ...

Nest Konto

Nest Konto w Banku Nest to konto osobiste bezwarunkowo darmowe. Prawdziwe konto za 0 zł. Zobacz recenzję konta oraz ...

Brakuje tylko porównania prowizji za egzekucję komornicza : Mbank pobiera prowizję w wysokości 30 lub 35 zl /nie pamiętam dokładnie/ od zajęcia, natomiast w Nest Banku opłaty takiej nie ma. To w moim przypadku zaważyło na przeniesieniu się do Nesta 🙂

Pełen negatyw. Współpracowaliśmy 20 dni! Bank nie księgowuje przelewów przychodzących z zagranicy, a księgując środki TYLKO na rachunkach technicznych banku, nie informując odbiorcy ani nadawcy o tym fakcie. Po 7 dniach dowiedzieliśmy się od Nadawcy, że środki powinny być zaksięgowane, gdyż zostały przelane.

Bank nie odpowiada na korespondencję, a na reklamację odpisano lakonicznie bez podania jednego konkretu.

Wypowiedzieliśmy rachunek i bank zablokował nam dostęp do środków na 2 dni robocze! BEZ PRZYCZYNY!

Szczerze nie polecam, brak profesjonalizmu, kłamstwa i ciągłe problemy od początku!

Nest Bank ma zdecydowanie lepszą ofertę oszczędnościową, oprocentowanie prawie 2-krotnie wyższe niż w mbanku.

Do oszczędzania tylko Nest Bank.

Ja mam konto w Nest Banku i jak dla mnie jest najlepszy bo najtańszy .. zero złoty za prowadzenie konta

(co jest najważniejsze bo nawet jak tylko trzymam na koncie pieniądze to mi nie ściągają z konta tak jak miałam w innych bankach)

zero złotych za przelewy i za wypłaty z bankomatów więc dla mnie to ogromny plus .. Naprawdę polecam Wam ten bank 🙂