Ile można zyskać zakładając konto Rodzinne Oszczędności w Nest Bank? Jakie warunki trzeba spełnić by uzyskać aż 30% premii? Analiza warunków i opinie klientów.

Konto Nest Banku to dobry wybór na rozpoczęcie współpracy z Nest Bankiem nie tylko z powodu braku opłat. Rachunek daje również dostęp do innowacyjnego rachunku oszczędnościowego, którego nie znajdziemy obecnie w żadnym innym banku. Produkt, o którym mowa to Nest Rodzinne Oszczędności.

Oprocentowanie i opłaty

Premia za Rodzinne Oszczędności

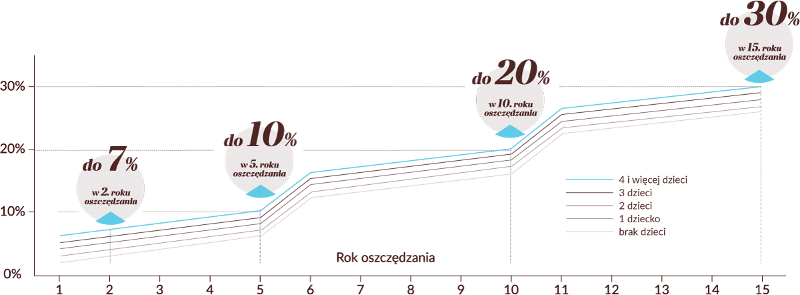

Rachunek przyciąga uwagę oferowanymi premiami w zamian za regularne oszczędzanie, nawet do 30% zgromadzonego kapitału zgodnie z poniższym rysunkiem:

Wypłata premii wymaga spełnienia kilku kluczowych warunków. Po pierwsze klient banku musi zadeklarować okres oszczędzania (5, 10 lub 15 lat) i kwotę, jaką będzie miesięcznie przelewać na rachunek oszczędnościowy.

Minimalna kwota , na jaką klient może się zdecydować to 50 zł , natomiast kwota maksymalna zależy od zadeklarowanego okresu oszczędzania.

Kwota maksymalna to:

- 600 zł dla okresu 5 lat ,

- 300 zł dla okresu 10 lat ,

- 200 zł dla okresu 15 lat .

Kolejny warunek do uzyskania premii za kolejne okresy oszczędzania to brak możliwości wycofania zgromadzonych środków przed zakończeniem zadeklarowanego okresu. Na premie wpływa nie tylko czas, na jaki klient się zdecydował, ale również liczba posiadanych dzieci .

Wysokość Premii za dany Rok Oszczędzania wyliczana jest na podstawie współczynnika Premii oraz sumy kwot Wpłat jako ich iloczyn tj.

Wysokość Premii za dany rok = (współczynnik premii) x (suma kwot wpłat)

Wysokość współczynnika premii w danym roku oszczędzania, w zależności od liczby posiadanych dzieci, przedstawia poniższa tabela:

| Rok Oszczędzania | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Brak dzieci | 2% | 3% | 4% | 5% | 6% | 12% | 13% | 14% | 15% | 16% | 22% | 23% | 24% | 25% | 26% |

| 1 dziecko | 3% | 4% | 5% | 6% | 7% | 13% | 14% | 15% | 16% | 17% | 23% | 24% | 25% | 26% | 27% |

| 2 dzieci | 4% | 5% | 6% | 7% | 8% | 14% | 15% | 16% | 17% | 18% | 24% | 25% | 26% | 27% | 28% |

| 3 dzieci | 5% | 6% | 7% | 8% | 9% | 15% | 16% | 17% | 18% | 19% | 25% | 26% | 27% | 28% | 29% |

| 4 dzieci i więcej | 6% | 7% | 8% | 9% | 10% | 16% | 17% | 18% | 19% | 20% | 26% | 27% | 28% | 29% | 30% |

Ile kont Nest Rodzinne Oszczędności można założyć?

Co istotne, klienci Nest Banku decydujący się na regularne oszczędzanie nie muszą ograniczać się do jednego rachunku. Na promocyjnych warunkach, każdy klient może otworzyć 5 kont. Może to znacząco ułatwić organizacje posiadanych oszczędności ze względu na cel oszczędzania. Każdy rachunek może pracować na rożne potrzeby klientów.

Czy Konto Rodzinne Oszczędności w Nest Banku się opłaca?

Niewątpliwie długie okresy deklarowanego regularnego oszczędzania przywiązują klienta do instytucji finansowej. Tym bardziej, jeśli regularność jest warunkiem uzyskania corocznych wysokich premii pieniężnych, dodawanych do zgromadzonych środków. Z drugiej strony jest to zabieg pozwalający uświadamiać klientom, że bezpieczeństwa finansowego swojej rodziny nie zbudują z dnia na dzień, a jedynie przez systematyczność i pewne poświęcenia.

Co godne pochwały nawet, gdy zechcemy wypłacić środki przed upływem zadeklarowanego okresu, nie tracimy uzyskanej premii za już zakończone lata oszczędzania.

Nest Bank wychodzi naprzeciw świadomym klientom i oferuje jeden z najlepszych obecnie sposobów na regularne oszczędzanie, który w innowacyjny sposób premiuje posiadanie dużej rodziny .

Przydatne dokumenty:

Zobacz, ile możesz zarobić

W Nest Banku chcemy, aby wszystko było dla naszych klientów jasne i proste, dlatego dajemy Ci przykład ile możesz zyskać zakładając konto Nest Rodzinne Oszczędności:

Okres oszczędzania: 15 lat.

Liczba dzieci: dwoje.

Zadeklarowana miesięczna kwota, którą odkładasz: 200 zł.

Łączny zgromadzony kapitał: 36 000 zł.

Łączna premia od Nest Banku: 5760 zł.

Łączna kwota oszczędności (kapitał+premia): 41 760 zł.

Informacje dla reprezentatywnego przykładu: całkowita kwota premii wynosi 5760 zł przy założeniu, że uczestnik promocji:

Dokonuje co miesiąc wpłat w wysokości 200 zł przez okres 15 lat.

Posiada dwójkę dzieci, które zgłosił do promocji w pierwszym roku oszczędzania.

Spełnia pozostałe warunki określone w regulaminie promocji.

Wklejone ze strony banku wyliczenie z 2 dzieci. Czy to jest OK. Czy nie powinno wyjść więcej. Mogłby to ktoś przeliczyć jeśli się zna !

Moja recenzja o Rodzinnym oszczędzaniu w Nest Banku…

Premia jest wypłacana od zadeklarowanej i wpłaconej kwoty za dany rok, czyli np. jeśli wpłacasz 2400 zł rocznie, to (bez dzieci) w pierwszym roku dostaniesz bonus 48 zł (2%), a po 15 latach 624 zł (26% od 2400).

Ten dodatkowy procent w myśl przepisów podatkowych jest sprzedażą premiową, więc nie jest objęty żadnym podatkiem (w żadnym z tych przypadków nie przekracza się ustawowego limitu) i wypłacany jest na ROR.

We wszystkich trzech planach (na 5, 10 i 15 lat) można maksymalnie wpłacić 36 000 zł (600/mc na 5 lat, 300/mc na 10 lat i 200/mc na 15 lat).

Samo konto oszczędnościowe Nest Oszczędności jest oprocentowanie zmiennie – WIBOR 3M – 0,5 pp, czyli wychodzi około 1,2%. Dodatkowo trzeba mieć w Nest Banku ROR.

W przypadku, gdy saldo będzie mniejsze od sumy zadeklarowanych wpłat (czyli wpłacaliśmy mniej lub w ogóle przez 2 mce), premia za dany rok przepada.

Po ponownym spełnieniu warunków premia będzie wypłacona za następny rok w wysokości przewidzianej dla pierwszego roku oszczędzania, czyli jeśli w 11. roku wpłaciliśmy 2400, to dostaniemy 528 zł premii, jeśli w 12. ro. wpłacimy 2100, to nie otrzymamy premii w ogóle, w w 13 ro., jeśli wpłacimy znów 2400, to nie otrzymamy 576 zł premii, tylko 48 zł.

I najważniejsze- potrzebne są dwie ZGODY MARKETINGOWE:

1) na przetwarzanie danych osobowych w celach marketingowych

2) na kontaktowanie się w celach marketingowych.

Jest to chyba szczególnie ważne, bo powtórzone w dwóch miejscach regulaminu promocji Nest Rodzinne Oszczędności.

Mimo wszystko, jest to chyba najbardziej atrakcyjny produkt do oszczędzania (oszczędzania, nie inwestowania), dzięki któremu można zbudować sobie fundusz bezpieczeństwa, dzięki któremu na przygniotą nas nagłe wydatki albo będziemy mogli przez rok lub nawet dłużej przeżyć przy braku pracy.

I jeszcze jedno- jest to oferta promocyjna, Nest Bank nie liczy w niej na jakiś szczególny zarobek, a o poszerzenie bazy klientów, o czym świadczą owe zgody marketingowe czy ograniczenie maksymalnych wpłat.

Poza tym kalkulują tak, że duża część, jeśli nie większość lub wręcz mało kto spełni wszystkie warunki w czasie umowy, zwłaszcza te najdłuższe.

Zapomniałem jeszcze dodać, że średnioroczna stopa zwrotu, w przypadku BRAKU DZIECI i maksymalnych kwotach to:

1) 5 lat – 7,5%;

2) 10 lat – 15%;

3) 15 lat – 24%.

Dla ułatwienia przyjąłem, że oprocentowanie konta będzie od całości wpłat w roku, w rzeczywistości byłyby od poszczególnych wpłat w miesiącach.

Obliczenia robiłem na szybko, mogłem się pomylić. Jak komuś będzie się chciało, może sprawdzić i ewentualnie poprawić

Błędne obliczenia ma Pan niestety, wychodzi premii w skali roku

A) 5 lat 2.37%

B) 10 lat 2.2015%

C) 15 lat 2.13%

Gdyż naliczana jest tylko w kwocie wpłaconej w danym roku, a nie sumie zgromadzonej na koncie od początku, np. dla 2 dzieci, 5lat i wpłat 600zl/mc obliczenie premii wygląda następująco:

Za 1.rok 600zl*12mcy*4%=288zł

Za 2.rok 600zl*12mcy*5%=360zl

Za 3.rok 600zl*12mcy*6%=432zl

Za 4.rok 600zl*12mcy*7%=504zl

Za 5.rok 600zl*12mcy*8%=576zl

Razem premii za 5 lat 2160zl kapitał zgromadzony 36000zl

Średnia stopa zwrotu (suma stop z 5 lat/5) (288/7200zl+360/14400+432/21600+504/28800+576/36000)/5lat *100%=(4%+2.5%+2%+1.75%+1.6%)/5=2.37%

Stąd najbardziej opłaca się założyć 5 kont (max) z założeniem 600zl na 5lat i zerwać je po roku

Czyli jakie łączne oprocentowanie w skali roku będzie po 1 roku (premia + oprocentowanie konta) przy założeniu: 2 dzieci, 5lat i wpłat 600zl/mc ?

Opłaca sie założyć na 1 rok

Mam założone od 2 dni konto rodzinne oszczędności:

– trójka dzieci,

– deklarowany okres 5 lat,

– deklarowana kwota 600 zł,

Wg mnie najbardziej opłaca się właśnie ta konfiguracja (600 zł/miesięcznie, okres 5 lat), z tego co wyczytałem w regulaminie pieniądze można sobie już wycofać z premią za 1 rok i na tym zakończyć swoje oszczędzanie.

Z moich wyliczeń na koniec pierwszego 1 roku powinienem zyskać:

1. Odłożona kwota na koncie 12×600 zł = 7200 zł

2. Premia 5% na koniec roku 720 zł * 0,05 = 360 zł

3. Plus jeszcze standardowe oprocentowanie 1,2%

Czyli razem coś pewnie około 400 zł – belka.

Czy można zakończyć oszczędzanie już po 1 roku inkasując oczywiście premię za dany rok?

Można i chyba wtedy się zyskuje najwięcej.

Nie do końca rozumiem, to oprocentowanie rośnie na zasadzie sumowania znaczy że po 15 latach można mieć 30% wkładu?

Oczywiście trzeba jeszcze pamiętać że wkład rośnie przez cały okres więc rzeczywisty zysk końcowego wkładu po 15 latach to będzie może z 15% ale nie chce mi się liczyć.

Jeżeli dobrze rozumuję a wydaje mi się że dobrze bo przecież nie realne jest żeby bank dawał po 20% i więcej w skali roku, to jest to bez sensu bo konto oszczędnościowe ma 2.2% pomnożyć to przez 15 lat to będzie nawet więcej niż 30% i można wypłacać pieniądze kiedy się chce i nie trzeba spełniać żadnych warunków o dzieciach i regularnych wpłatach

Na pewno najtańsze i najlepiej oprocentowane konto…

Z mojego rozeznania wynika, że obecnie to jedyne konto bankowe za 0 zł bez żadnych kruczków.

Kartę przysłali szybko i aktywowałem ją bez przeszkód. Nigdy nie miałem problemów z logowanie ani transakcjami.

System elektroniczny intuicyjny i wygodny.

Minusy jak dla mnie nieznaczne – brak możliwości ustawiania limitów karty i niestety mało oddziałów.

Opłaty za rozszerzone usługi znikome, a cennik klarowny.

Ja na dzień dzisiejszy jestem bardzo zadowolony i mogę wszystkim polecić z czystym sumieniem

Mam konto w Getinbanku a to założyłem za względu na oprocentowanie na koncie oszczędnościowym. Jestem bardzo zadowolony i operuje tutaj coraz większą kasą, bo się opłaca.